纠结症患者的福音,到底哪个好?😂很多朋友问Cindy这个问题,那咱们今天就来好好对比一下 。本身这两种保险就是实现两种不同的goal,所以不是apple比apple。每个家庭和个人的情况都不同,那咱们就从考量因素出发,来看看这两者的区别吧。

人寿保险的共同点:保障——人寿保险是以被保险人劳动人力丧失(包括但不限于死亡、伤残或疾病末期等)为前提,赔付保额的金额,防止他/她身故去世或丧失劳动人力后,对家庭,或对依靠者的经济造成毁灭性影响。

所以一句话来说就是,人寿保险天然就是给亲人的经济支柱准备的。

定期寿险和终身寿险的区别

(1)投保时间的区别

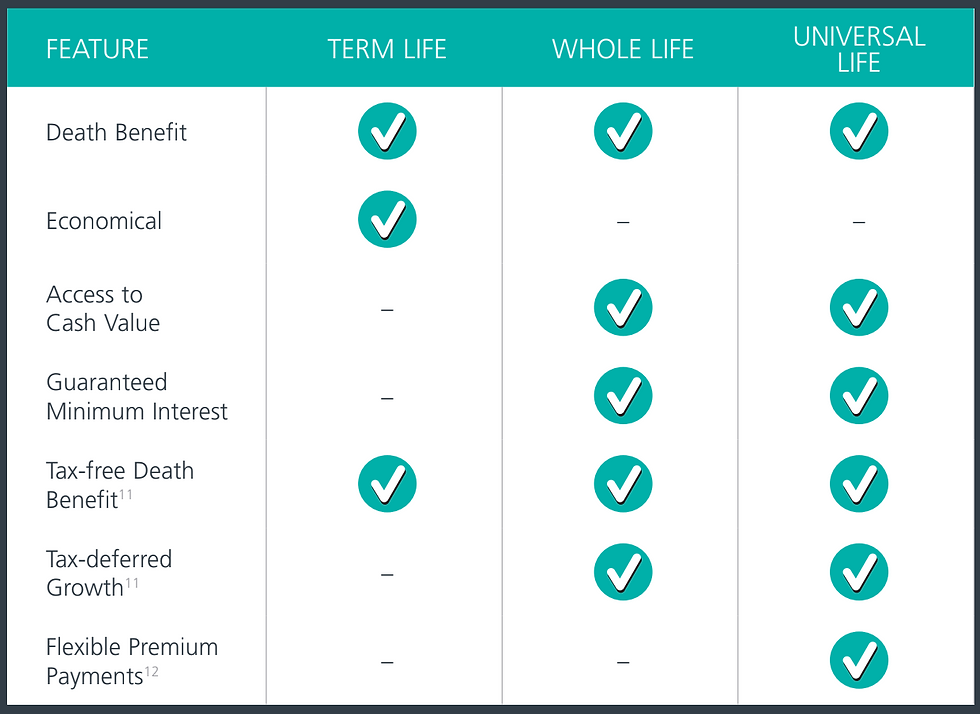

定期人寿保险:提供特定期间的赔付保障,通常为10年、20年或者保障被保险人到指定年龄时止。有些雇主也会给雇员提供2倍或者3倍工资的人寿保险,也是期限型的,期限就是雇员在公司服务期间。一旦雇员离职,雇主提供的期限型人寿保险就停止了。

终身人寿保险:提供被保险人终身的赔付保障。保险期间一般到投保人年满120周岁时止,如果投保人生存到120岁,保险公司讲给付被保险人一笔保险金。这就解决了定期Term不能保终身的问题。

(2)现金价值

定期人寿保险:没有现金值,use or lose,纯保障的作用,没有投资功能。如果期限已过,投保人依旧健康,过去几十年的保费就白交了,这也是买个安心。

终身人寿保险:无论被保险人什么时候死亡或符合赔付条件,保险公司均要支付理赔金。而且,终身人寿保险险种可以额外多放钱到保单里,相当于储蓄投资,有现金价值。

(3)产品价格

这个方面就复杂了,看起来Term是便宜的,但如果单纯比保险的费用,终身寿险里的COI (cost of insurance)反而比定期寿险便宜。从理赔来说,买终身人寿保险,无论如何都会最终得到保额。而定期人寿保险到期后,就作废了。

定期寿险,就是纯粹的“保险”。

终身寿险,除了是“保险”以外,更是一个“金融”工具。这也正是美国人寿保险保单被政府视为金融产品,被纳入严格的金融监管,在美国税法7702条规定了具体规范。很多购买终身寿险的投保人看中的,也正是其作为“金融”工具这一点。

因此,“保险”和“金融”工具,这两者完全没有可比性,因为那压根儿不是一个东西。

BUT,如果你非要让我给个简单的回答,那就是:终身人寿保险好。

这么回答的前提是,你的预算允许,而且希望长期获得保障。

如果你预算很少,又背着房贷或其他贷款,家里还有配偶和孩子要抚养,工作风险有很高,那定期寿险好。理由是:花最少的支出,得到相应的保护,年龄大了之后责任也相应减少,Term相对划算。具体请参考这个X-Curve图。

为什么说终身寿险好呢?

看了上面的图,您大概理解了,人的一生年轻时候责任大,财富少,随着年龄增长,财富逐渐积累,责任逐步减少。也就是说,选择终身寿险是建立在社会发展和你的生活会更好的预期上的。

看起来定期寿险便宜是没错,但是定期寿险一旦到期后,那时候至少都10年20年过去了,你再要想购买一份定期寿险,保费将如火箭飙升,因为人变老了保险公司风险加大了,到时候身体状况能不能买到也不一定。这看起来便宜的term到时候变得如此昂贵,也就失去了便宜这唯一的优势了。

眼光放长远,随着人类医疗水平,经济水平的同步进步,我们越趁着年轻买好终身寿险,把这个值钱的罐子占着,享受年轻时候身体评级较好费用较低的好处,然后通过终身寿险的现金值积累财富,完成生命周期的compounding复利积累,慢慢建立健康优化的财富规划。

终身寿险设计复杂,要设计好,用的对就需要有一位靠谱的经纪人为您的财富保驾护航。重要不紧急的事情不做,就会变成重要又紧急的事。Cindy团队服务走技术路线,数据流,时刻以客户的利益为最大,联系Cindy团队,让您看到不一样的专业经纪人!

Comments